La idea de que las grandes empresas españolas tributan un ínfimo porcentaje de sus beneficios en concepto de impuesto de sociedades ha ido ganando peso a lo largo de los años, gracias a las cotínuas mentiras en los debates públicos y en los medios de comunicación. Véase en el debate electoral de pasado año, donde Yolanda Díaz, en un burdo intento de demostrar que la fiscalidad española privilegia a las grandes empresas, afirma que un pequeño autónomo, por ejemplo una pequeña peluquería, tributa al 17.5 %, mientras que las grandes empresas lo hacen al 3.8 %.

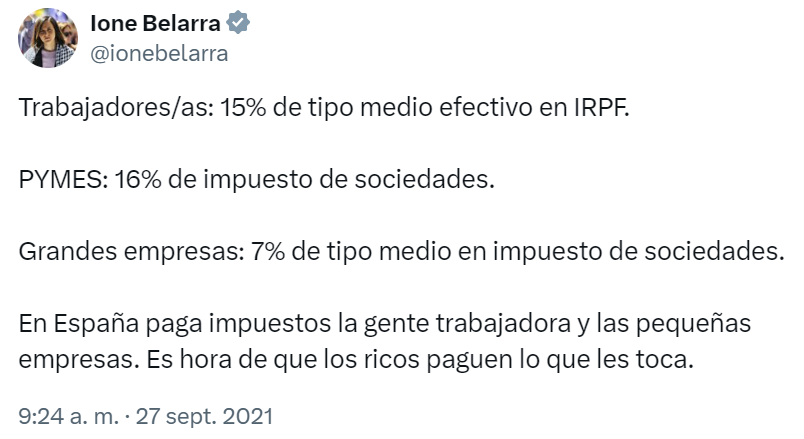

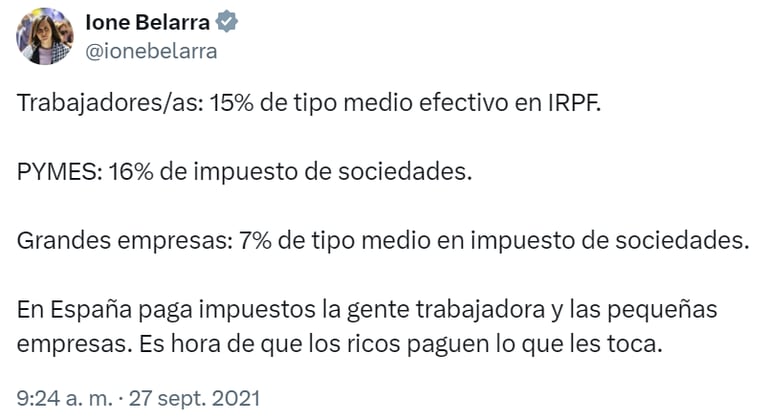

De la misma manera, podemos ver este argumento reflejado en el tweet que publicó en 2021 la entonces ministra de Derechos Sociales y secretaria general de PODEMOS, Ione Belarra:

Por no hablar de la cantidad de medios, tanto escritos como digitales, que han sido partícipes del esparcimiento de este bulo, pero ¿este bulo tiene algún fundamento?

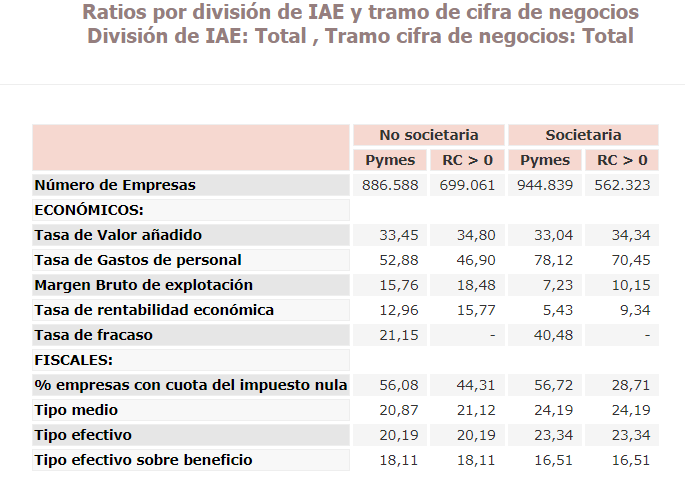

En el caso de Yolanda Díaz, lo más probable es que sea un dato inventado. Empezando por la parte de una pequeña Pyme. Si acudimos a la Estadística de PYMES societarias y no societarias elaborada por la Agencia Tributaria, es verdad que en 2019 (últimos datos disponibles, excluyendo los de la pandemia en el momento en que Yolanda Díaz realiza su afirmación) una PYME abonó un tipo efectivo sobre beneficio de alrededor de un 17.5 %, más concretamente un 17.31 %.

Sin embargo, el error se fragua cuando Yolanda afirma que este tipo efectivo sobre beneficios es soportado por un pequeño autónomo, por ejemplo una pequeña peluquería. El dato analizado arriba es sobre el total de todas las PYMES. Para analizar el dato conciso del ejemplo de Yolanda Díaz debemos discernir por volumen de ingresos.

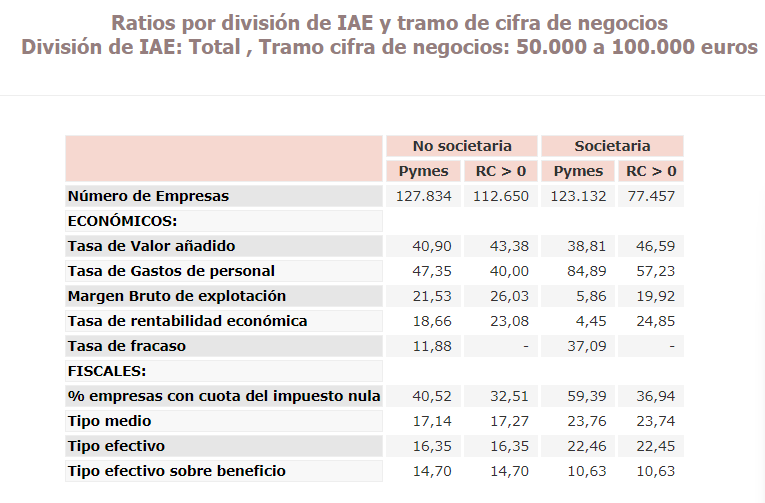

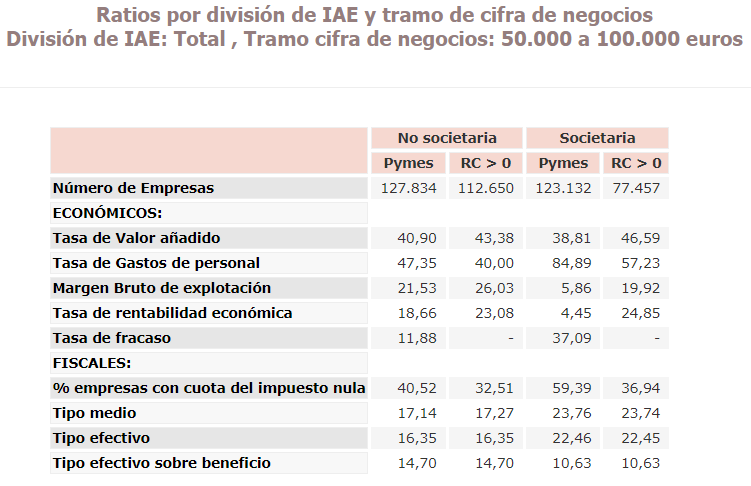

Por ejemplo, si le atribuimos un tramo de ingresos entre 10.000 y 50.000 euros (nada fuera de lo normal dentro de una pequeña peluquería) el tipo efectivo sobre beneficio que soportará una PYME de media será del 8.4 %, muy lejos del 17.5 % que afirmaba Yolanda Díaz. Incluso si aceptamos un tramo de ingresos más alto, de 50.000 a 100.000 euros, el tipo efectivo medio que soportará una PYME será del 12.665 %.

No obstante, la peor parte de su afirmación es el bulo de que las grandes empresas solo tributan al 3.8 %. Este dato no tiene absolutamente ningún fundamento, es un dato inventado o desconocido. Si acudimos al informe Declaración país por país de multinacionales con matriz española de 2019, podremos observar cómo las grandes empresas con sede española devengan un tipo efectivo del 18.42 %, una cifra que no tiene absolutamente nada que ver con la aportada por Yolanda Díaz.

En el otro caso, el dato de Ione Belarra parece ser un dato verídico; más concretamente, un dato sacado de la Agencia Tributaria. El problema de esa cifra es que puede llevar a confusiones, ya que este tipo efectivo sale de poner en relación los impuestos pagados por una matriz en España y los beneficios totales mundiales de esa matriz. Como podemos constatar, es una mala estadística, ya que no tiene en cuenta los impuestos pagados por las filiales de esa matriz en otros países. Pongamos un ejemplo;

La empresa matriz A tiene 3 filiales alrededor del mundo. Esta matriz A genera en 2024 1.000 millones de beneficios, de los cuales solo son atribuibles 200 millones a las actividades en España. Imaginemos que paga el 25 % en impuesto de sociedades tanto dentro como fuera de España, por lo que tendrá que pagar en España 50 millones y en el extranjero 200 millones. El resto de los 600 millones del extranjero vuelven en forma de dividendos a la filial. ¿Cuántos impuestos habrá pagado la matriz A? La respuesta es simple; 50 millones pagados en España más 200 millones en el extranjero. Por lo que habrá pagado un total de 250 millones sobre 1000 millones, es decir, un 25 %. Sin embargo, para la Agencia tributaria, será un 5 % (50 de 1000 millones). Por este motivo, utilizar este dato es del todo inservible para poder hacerse una idea del tipo efectivo que soportan las grandes empresas.

Son dos las soluciones para acabar con este problema:

Poner en relación los impuestos pagados mundialmente con los beneficios generados mundialmente. De esta manera se obtendría la carga fiscal a la cuál está sometido el ´holding´ completo. Esta cifra es la que nos ofrece la Declaración país por país de multinacionales con matriz española.

Si lo que queremos saber es cual es la carga fiscal a la cual está sometida la actividad económica que se desarrolla en nuestro país, lo correcto es poner en relación los impuestos pagados en España con los beneficios generados a su vez en España.

Lo que no es aceptable es mezclar churras con merinas, dando una imagen equivocada de la realidad. La voracidad del fisco español no tiene límites, es inaceptable mentir de forma tan descarada a la población española, alegando que las grandes empresas no pagan casi impuesto de sociedades. Este engaño no es más que otro intento de justificar futuros aumentos en la fiscalización de las grandes empresas y grandes fortunas.